发布日期:2024-08-23 15:18 点击次数:209

(原标题:预见2024:《2024年中国光纤激光器行业全景图谱》(附市场现状、竞争格局和发展趋势等))

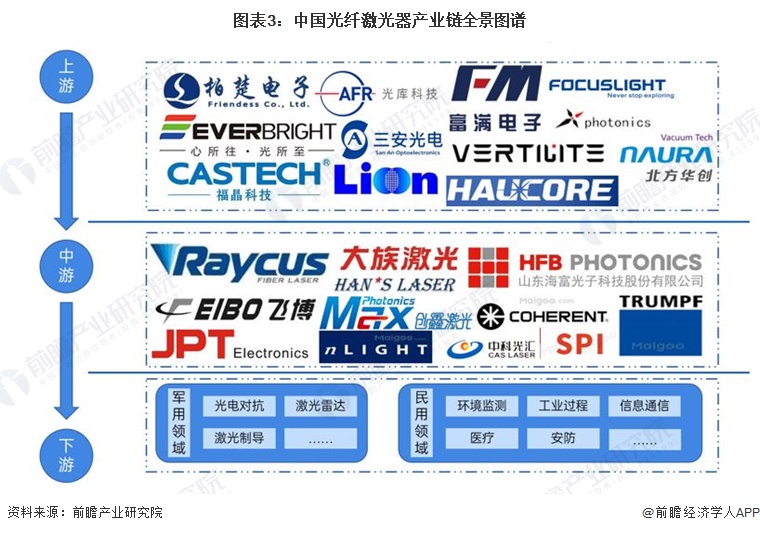

行业主要上市公司:锐科激光(300747.SZ)、联赢激光(688518.SH)、杰普特(688025.SH)、德龙激光(688170.SH)、华工科技(000988.SZ)、光库科技(300620.SZ)、福晶科技(002222.SZ)、腾景科技(688195.SH)等。

本文核心数据:中国光纤激光器产量;中国光纤激光器行业竞争格局

行业概况

1、光纤激光器定义及来源

光纤激光器(Fiber Laser)是指用掺稀土元素玻璃光纤作为增益介质的激光器,光纤激光器可在光纤放大器的基础上开发出来:在泵浦光的作用下光纤内极易形成高功率密度,造成激光工作物质的激光能级“粒子数反转”,当适当加入正反馈回路(构成谐振腔)便可形成激光振荡输出。

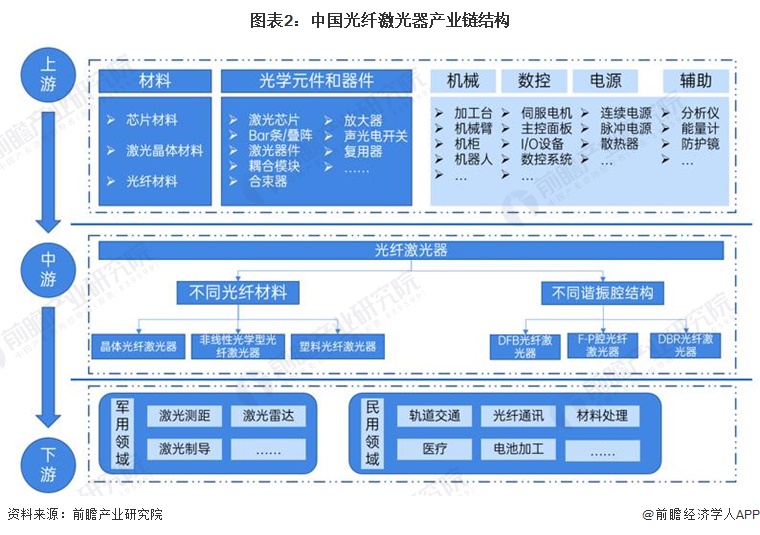

2、产业链剖析

在产业链方面,光纤激光器行业的产业链上游与一般的激光器有很大程度的重叠,主要为技术含量较高的光纤激光器外沿材料生长和芯片制备;中游则是不同类型的光纤激光器的生产制造。而光纤激光器的下游则多用于通讯、材料处理、轨道交通、医疗等方面,在军事领域则多用于激光测距、激光制导等。

现阶段,我国光纤激光器行业上游相关企业有柏楚电子、福晶科技、三安光电等企业;中游光纤激光器的主要生产商包括锐科激光、大族激光、杰普特等企业。

行业发展历程

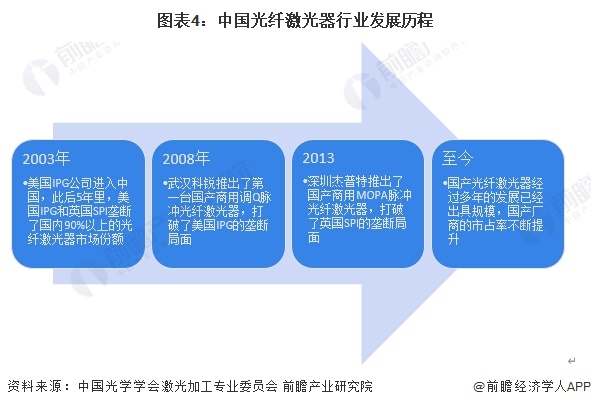

中国的光纤激光器市场最早是美国IPG和英国SPI联合垄断的市场,在2003美国IPG公司进入中国后,其与英国的SPI公司把控了国内90%以上的光纤激光器市场。直到2008与2013年,武汉科锐与深圳杰普特陆续推出了国产光纤激光器才打破了垄断的局面。截至到2023年,锐科激光在国内光纤激光器行业的市占率已经达到了27%,已经实现对IPG光子的超越。

行业政策背景

激光器的用途十分广泛,目前可应用于材料加工、通讯、传感、研发、军事、医疗等领域,为了促进行业活力,加快行业发展,国家各部门出台了多项促进光纤激光器行业发展的扶持性政策。相关行业政策具体如下:

行业发展现状

1、光纤激光器是规模最大的激光器种类

根据Laser Focus World与Optech Consulting发布的数据,近年来全球工业激光器的市场规模呈快速增长态势,从2015年的28.66亿美元增长至2023年的超过55亿美元。其中光纤激光器在工业激光器中占比逐年增加,2023年超过50%,是市场份额最大的工业激光器。

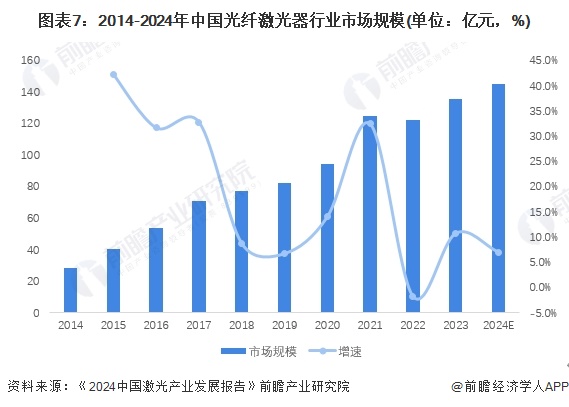

2、2023年中国光纤激光器市场规模达135.9亿元

中国是世界上最大的单一激光市场,中国仍是工业激光产品的最大单一市场,约占全球工业激光器(主要是光纤激光器)1/3的份额,且比重还在不断提升,大部分的工业激光器在中国生产或是出口至中国。根据中国科学院武汉文献情报中心发布的《2024中国激光产业发展报告》,2023年我国光纤激光器市场整体销量稳中有升,达135.9亿元,同比增长10.8%,预计2024年可达145.3亿元,同比增长6.9%。

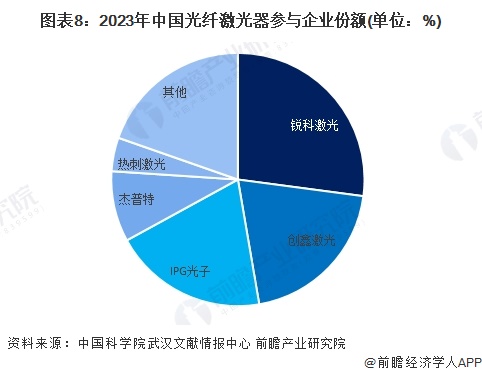

行业竞争格局

1、中国光纤激光器企业竞争格局

由于较高的技术壁垒,虽然光纤激光器早在上世纪80年代就被发明和不断开发,但长期以来真正掌握光纤激光器核心技术的企业少之又少。经过多年的发展,我国光纤激光器行业企业逐渐打破了西方企业的技术封锁,目前已经基本完成了中低功率光纤激光器的国产替代。根据中国科学院武汉文献情报中心发布的《2024中国激光产业发展报告》,国内龙头企业锐科激光与创鑫激光双双实现增长,市场份额超过IPG公司。

根据我国光纤激光器行业的市场份额计算,2022年,我国光纤激光器行业的市场集中度CR2接近50%、CR3超过60%、CR5超过75%。可以看出,我国光纤激光器行业的市场集中度较高,行业竞争格局相对稳定,头部企业优势明显。

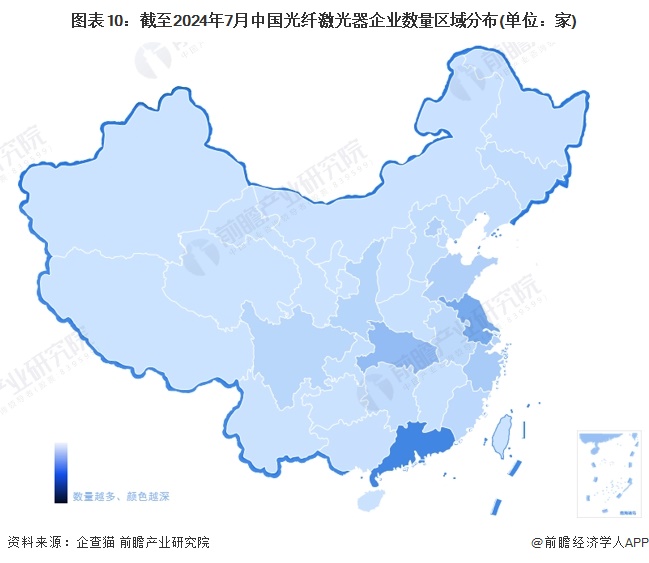

2、中国光纤激光器区域竞争格局

从企查猫以“光纤激光器”为关键词进行精确搜索,得到光纤激光器企业区域分布。从我国光纤激光器产业链企业区域分布来看,主要分布在广东省,其次是在江苏、湖北等地;其余地方企业数量较少。

注:企查猫数据截止到2024年7月4日

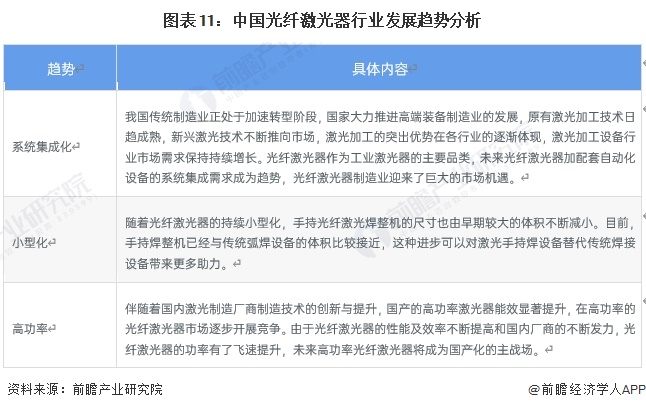

行业发展前景及趋势预测

随着光通信、光传感、国防、医疗等领域对光纤激光器激光发射波长,以及光束质量需求越来越迫切,光纤激光器的发展趋势主要体现在系统集成化、、高功率等几个方面。

上一篇:中国电影(600977.SH):《射雕英雄传》系列已筹备相关衍生品开发

下一篇:东方电热董秘回复:公司光缆专用钢(铝)塑复合材料的年产能约为10万吨